Калькулятор услуг

Калькулятор услуг- Блог

- Налоги

- Налоговый учет

- 6 февраля 2026

Налог на прибыль и имущество организаций определяет Налоговый кодекс РФ.

Глава 30 разъясняет, как определяется налог на имущество организаций, какая существует ставка, порядок и сроки уплаты. Этот вид налогообложения регулирует региональное законодательство. Отчисления налога на имущество организаций поступают в местный бюджет для финансирования различных муниципальных программ.

Среди различных налоговых видов сбора, налог на имущество организаций примечателен тем что, отчисления происходят за принадлежащую компаниям недвижимость. Его расчёт подчиняется правилам, определённым российским законом, и требует от бухгалтера знаний в этой области, своевременного их обновления.

Плательщиками являются юридические лица (согласно статье 373 НК РФ), которые владеют имуществом, облагаемым налогом.

Налогообложению подлежит (ст. 374 НК РФ) недвижимое имущество компании (вне зависимости от способа владения), где в качестве налоговой базы которого учитывается как среднегодовая или кадастровая его стоимость. Это могут быть здания, сооружения, помещения, гаражи, т.д. За недвижимость придётся платить, если компания сама использует имущество, передала его в аренду и оно включено в бухгалтерский баланс.

Объекты, которые не облагаются налогом, приведены в пункте 4 статьи 374 (земельные участки, водоёмы, ледоколы, культурные, исторические ценности, прочие), а также сюда относиться и движимое имущество (ФЗ № 302), если только оно не входит в единый неделимый комплекс сооружений. Эти списки действуют на всей территории РФ, каждый регион вправе их расширить. Платить при этом должны не только российские компании, но и иностранные, если у них есть в России представительства или имеется в собственности недвижимость.

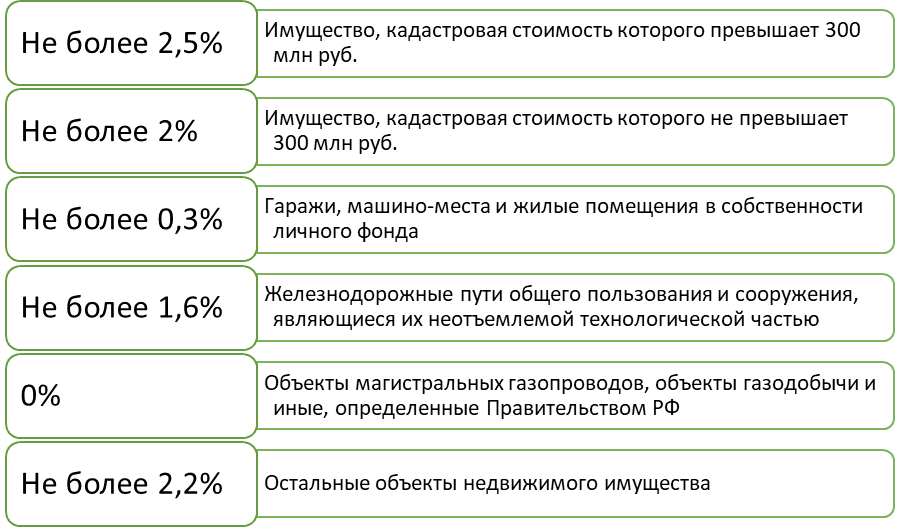

Статья 380 Налогового Кодекса Российской Федерации предлагает максимальные ставки налога, при этом региональные власти вправе их изменить:

Максимальная налоговая ставка для налога по среднегодовой стоимости составляет 2,2 %. Для недвижимости, оцененной по кадастру, имеет значение оценка объектов. До трёхсот миллионов ‒ 2%, свыше ‒ 2.5%.

Итоговая сумма зависит от ставок, льгот, установленных в регионе, а также от разъяснений ФНС, Министерства финансов, сложившейся судебной практики.

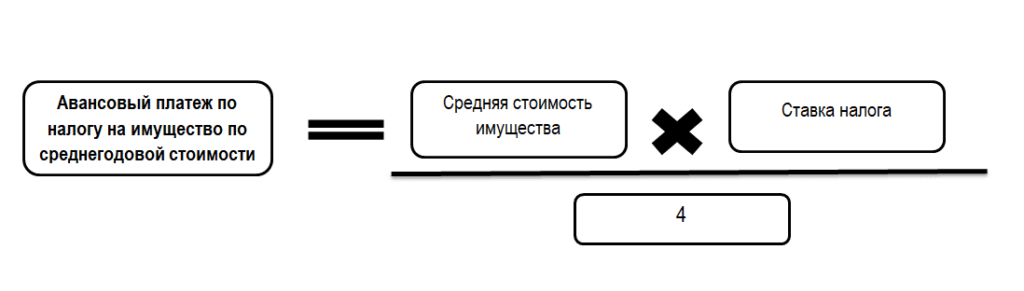

Налоговая сумма зависит от способа расчёта налога.

Например, остаточная стоимость недвижимости компании на первое число каждого месяца составила в тыс. руб.: 500+515+520+495+485+502+413+600+612+700+717+703+800, итого: 7562 делим на 13 (число отчётных периодов), получается 581692,31 руб.

Затем полученные цифры умножаем на действующую ставку: 581692.31х2,2/100=12797,23 руб. Налог за год составляет 12797 рублей.

2. По кадастровой стоимости.

Пример. Кадастровая стоимость объекта составляет 800 тыс. руб. (можно узнать на сайте Росреестра). Налог на имущество: 800 000 х 2/100= 16000 (руб.).

Кадастровый перечень недвижимости регулярно формируется и публикуется на сайт правительства региона, куда включаются здания и помещения конкретного назначения.

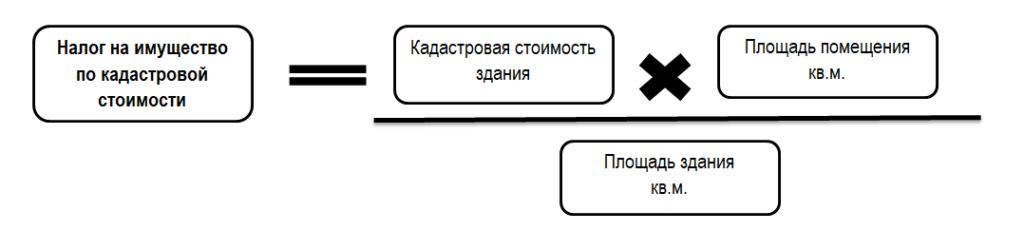

Если в собственности не всё здание, а только одно помещение, для расчётов можно воспользоваться следующей формулой:

Например, общая стоимость по кадастру торгового центра площадью тысяча квадратных метров составляет 3 250400 рублей, а офис занимает 100 м2, то налог будет при ставке в два процента: 3 250 400х100/1000 х2 /100= 6500,8 (руб.) Оплатить нужно 6500 рублей.

Для учёта времени приобретения или утраты права на объект применяют следующий коэффициент:

При этом месяц засчитывается, если право возникло до 15 числа или утрачено позднее.

На протяжении первого квартала календарного года можно написать заявление о внесении льгот при исчислении налога на имущество организации за отчётный период, а также прекратить его начисление из-за гибели объекта или его изъятия. При получении от налоговиков суммы налога и при несогласии с ней можно отправить в течение двадцати дней в инспекцию пояснение, составленное по утвержденной форме.

Как отчитываться:

Налог на имущество организаций, как платить. Оплата должна производиться до 28 февраля года, следующего за отчётным. В 2026 г. это нужно сделать не позднее 02.03.2026 (связано с выходными днями).

Что касается авансовых платежей, их нужно осуществлять до 28 числа месяца, идущего за периодом отчётности. Их не рассчитывают и не перечисляют, если регион не ввёл отчётные периоды, что разрешено законом.

Федеральные льготы, позволяющие снизить или обнулить налоговые платежи на недвижимое имущество, предоставляются следующим компаниям: работающим в свободной экономической зоне, протезно-ортопедическим, управляющим деятельностью научных-инновационных центров, адвокатским бюро, прочим учреждениям, входящим в перечень ст. 381 НК РФ. Государство снижает налоговое бремя для организаций, работа которых важна для решения стратегических, инновационных, социальных, прочих задач.

Кроме того, снизить отчисления можно, если попасть в региональный льготный список, действующий в конкретном российском субъекте.

Эти списки периодически обновляются и корректируются.

Сведения о льготах указывают в налоговой декларации (для имущества, облагаемого по среднегодовой стоимости). Если же налог рассчитывается по кадастровой стоимости, то подаётся заявление в ИФНС по утвержденной форме.

При этом если, налоговые преференции были применены необоснованно (что выявляется при контрольных проверках), то проводится не только доначисление, но и также налагаются штрафы. Если право на льготу утрачено, то налог уплачивается на общих основаниях. Это нужно вовремя отслеживать, чтобы не попасть под штрафные санкции.

Правила уплаты отличаются для компаний на спецрежимах:

С 01.01.2026 г. действуют поправки, внесённые в главу 30, касаются объектов недвижимости, облагаемых налогом из расчета кадастровой стоимости:

Помимо этого, внесены изменения в налогообложение собственников некоторых объектов электросетевого хозяйства, в отношении железнодорожных путей общего пользования, для дорогостоящих имущественных объектов, т.д.

«УралАудит» оказывает бухгалтерские и прочие услуги, касающиеся налогообложения, на протяжении четверти века. Сотрудники нашей компании, практикующие бухгалтеры и аудиторы, не допустят проблем при взаимодействии с налоговой, помогут снизить затраты. Все возникающие вопросы решаются оперативно, грамотно с учётом законодательных норм и особенностей деятельности, интересов наших клиентов.

На какое имущество организация точно должна платить налог?

В первую очередь, на всю недвижимость, стоящую на балансе как основное средство. А также на движимое имущество (оборудование, транспорт, кроме льготируемого), если оно не отнесено к 1-2 амортизационным группам или учтено до 2013 года. Самый надежный ориентир — объекты из регионального перечня недвижимости, облагаемой по кадастровой стоимости.

Какой налог на имущество платят организации на УСН?

Организации на УСН освобождены от налога на имущество по остаточной стоимости. Однако они полноценные плательщики налога с недвижимости, для которой в регионе установлена кадастровая стоимость (например, офис в бизнес-центре или торговая площадь).

Куда идут уплаченные деньги по налогу на имущество организаций?

Это региональный налог. Весь собранный объем средств поступает в бюджет субъекта Российской Федерации (области, края, республики), на территории которого расположено имущество. Эти деньги направляются на нужды региона: строительство дорог, социальные программы, развитие инфраструктуры.

Можно ли уменьшить налог, если кадастровая стоимость явно завышена?

Да, это один из самых действенных способов. Вы можете подать заявление в специальную комиссию при Управлении Росреестра или обратиться в суд для оспаривания кадастровой стоимости. Основанием может служить отчёт независимого оценщика о рыночной стоимости объекта, которая часто оказывается ниже кадастровой.